Phương pháp CANSLIM là gì? Đây là hệ thống đầu tư cổ phiếu tăng trưởng vào giai đoạn thị trường tăng trưởng, do William O’Neil đúc kết sau nghiên cứu hơn 600 cổ phiếu thành công tại Hoa Kỳ. O’Neil đã tóm tắt phương pháp bằng một từ dễ nhớ: CANSLIM, và xuất bản cuốn “How to make money in stocks” vào năm 1988. Thực hành phương pháp CANSLIM cho thấy nó hiệu quả tại Việt Nam, và bạn có thể tìm đọc sách phương pháp CANSLIM với tựa đề “Làm giàu qua chứng khoán” – bản dịch Lệ Hằng là hay nhất.

Tích Trữ có những đánh giá chuyên sâu về Phương pháp CANSLIM, sau hơn 10 năm tiếp cận, sử dụng.

C: CURRENT QUARTERLY EARNINGS PER SHARE (Lợi tức trên cổ phần quý hiện tại): Càng cao càng tốt.

EPS (Earnings per share) là chỉ tiêu Thu nhập trên 1 cổ phần của doanh nghiệp. Đối với O’Neil, chỉ số này càng cao càng tốt (tất nhiên), và quan trọng nhất là:

Cổ phiếu bạn chọn phải cho thấy sự tăng trưởng với tỷ lệ lớn của lợi tức quý hiện tại (quý mới nhất được báo cáo) so với cùng kỳ năm trước.

Nghĩa là phải tăng trưởng, thậm chí tăng trưởng đột biến. Và việc tăng trưởng của EPS phải đến từ hoạt động kinh doanh cốt lõi của doanh nghiệp, không phải đến từ các khoản thu nhập khác, mang tính bất thường (không lặp lại vào quý sau, năm sau). O’Neil cũng đưa ra một số khuyến cáo để NĐT cẩn trọng:

- Tránh các bản báo cáo nhập nhằng: Doanh thu tăng không đi kèm với lợi nhuận tăng, doanh thu tăng không mang lại dòng tiền; EPS tăng do các khoản thu nhập một lần bất thường.

- Nên đặt một mức sàn tối thiểu cho tỷ lệ tăng trưởng EPS: O’Neil khuyến nghị mức sàn nên là 25%, và tất nhiên càng cao càng tốt.

O’Neil nhấn mạnh vào việc coi trọng đà tăng trưởng EPS quý hiện tại; bởi với tư cách một Nhà đầu tư cá nhân, Bạn không nên trông chờ “những nỗ lực nghiên cứu, phát triển” của các công ty kéo dài hàng năm trời mà chưa có thành quả. Bạn phải chọn thời điểm mà những “nỗ lực” ấy bắt đầu thể hiện ở con số tăng trưởng EPS. (Đây là sự khác biệt giữa phương pháp CANSLIM so với các phương pháp đầu tư dài hạn của Buffett hay Fisher).

Thống kê của O’Neil cũng cho thấy, một công ty đang có đà tăng trưởng EPS 15%/năm, đột nhiên tăng vọt lên 40-50% hoặc cao hơn, điều đó thường tạo nên đà bùng nổ cho giá cổ phiếu.

Đánh giá của Tichtru: Tiêu chí C của phương pháp CANSLIM nhấn mạnh vào đà tăng trưởng của EPS quý hiện tại, rất phù hợp với các doanh nghiệp sản xuất, bán lẻ… khi họ đưa nhà máy mới, dây chuyền mới vào hoạt động (hoặc mở rộng hệ thống).

Tiêu chí này dễ khiến bạn bỏ qua một số doanh nghiệp đặc thù như bất động sản. Trước khi dùng tiêu chí này, nên nghiên cứu mô hình kinh doanh, đặc thù của doanh nghiệp. Ý chính của O’Neil ở đây là tìm được doanh nghiệp tăng trưởng nhanh và duy trì được đà tăng trưởng đó trong tương lai.

A: Annual Earnings Increases (tỷ lệ tăng trưởng lợi tức hàng năm): tìm sự gia tăng đột biến.

Để tránh việc đột biến theo quý chỉ là “sự léo sáng hiếm hoi”, O’Neil cho rằng nên kiểm tra tỷ lệ tăng trưởng EPS hàng năm. Tiêu chí của ông là chỉ số EPS hàng năm phải tăng trưởng đều. Tối thiểu phải đạt 25%/năm, kéo dài liên tiếp trong 3-5 năm, và không đứt gãy.

- VD tiêu biểu, EPS 5 năm lần lượt là: 5 – 6.5 – 8 – 11 – 15

- VD EPS 5 năm không đạt (có sự đứt gãy đà tăng trưởng): 4 – 5- 6 – 2 – 2.5

O’Neil không dấu giếm ý định của ông là tìm được doanh nghiệp có sự “tăng trưởng ổn định” làm nền tảng. Từ đó, những đột biến ở quý hiện tại đang xét – được đặt trên một nền tăng trưởng kéo dài 3-5 năm – sẽ có xác suất thành công cao hơn.

Trong phần này, O’Neil cũng phân tích kỹ hơn về các sai lầm khi sử dụng chỉ số P/E, và quan điểm của ông rằng chỉ số P/E là hệ quả – chứ không phải nguyên nhân – gây ra sự tăng trưởng về giá. Nên ông phớt lờ chỉ số P/E khi áp dụng phương pháp CANSLIM.

Đánh giá Tichtru: Vô hình chung, tiêu chí A trong phương pháp CANSLIM, lại khá trùng với tiêu chí đầu tư của Warren Buffett: đó là doanh nghiệp có một lịch sử hoạt động lâu đời, với mô hình kinh doanh đơn giản, sản phẩm ít thay đổi, và… dễ dự đoán trong tương lai. Các doanh nghiệp mà Buffett đầu tư như ngành bảo hiểm, hàng tiêu dùng (cocacola) đều đáp ứng các tiêu chí này. Chữ A trong phương pháp CANSLIM càng nhấn mạnh sự cẩn thận/lựa chọn các “đề bài dễ” trong đầu tư chứng khoán của các bậc thầy.

N = New Products, New Management, New Highs (Sản phẩm mới, lãnh đạo mới, đỉnh giá mới): Mua vào đúng thời điểm.

Cần phải có thứ gì đó mới mẻ để tạo ra mức tăng trưởng đáng chú ý về giá của một cổ phiếu. Đó có thể là một sản phẩm/dịch vụ mới quan trọng được bán chạy. Có thể là một sự thay đổi về quản lý giúp tạo luồng sinh khí mới, ý tưởng mới; hoặc thay đổi trong môi trường kinh doanh của ngành công nghiệp – như sự thiếu hụt sản lượng, tăng giá, công nghệ mang tính cách mạng – có thể tác động tích cực lên đa số cổ phiếu trong ngành công nghiệp đó.

Chúng tôi gọi các tiêu chí này bằng một khái niệm quan trọng, là: “động lực tăng trưởng mới”. Ví dụ:

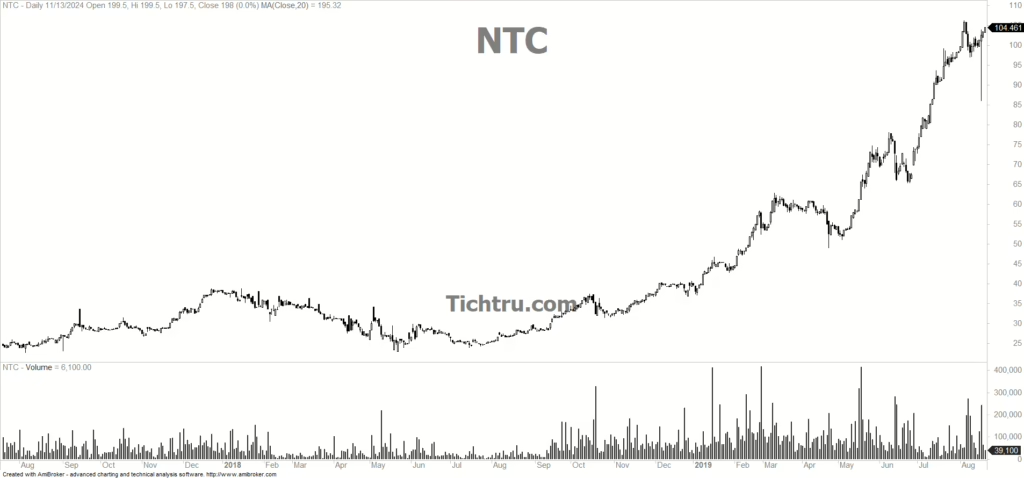

- CTCP Nam Tân Uyên được Chính phủ phê duyệt dự án Nam Tân Uyên 3. (mở rộng năng lực).

- Tình hình dịch covid làm đẩy mạnh tiêu thụ các sản phẩm laptop, họp trực tuyến, giúp các doanh nghiệp phân phối như DGW tăng trưởng về doanh thu (thay đổi về môi trường kinh doanh của ngành).

- CTCP Tập đoàn Hóa chất Đức Giang công bố sản xuất được hóa chất khử khuẩn Cloramin B (sản phẩm mới); tình hình thiếu Chip trong ngành khiến giá Phốt pho vàng tăng chóng mặt – đây là sản phẩm xuất khẩu chủ lực của DGC – Giá DGC tăng gấp 8 lần trong hơn 1 năm vừa qua.

Phương pháp CANSLIM nhấn mạnh vào các doanh nghiệp tạo ra sản phẩm/dịch vụ mới mang tính cách mạng, mở ra được không gian tăng trưởng mới cho doanh nghiệp. Ông lấy rất nhiều ví dụ trong cuốn sách “Làm giàu qua chứng khoán” để minh họa cho ý chính này.

Đặc biệt, Oneil đề cập đến một “nghịch lý vĩ đại” của thị trường chứng khoán, là:

Những cổ phiếu có vẻ như có giá quá cao và nhiều rủi ro đối với phần đông mọi người thường lên cao hơn nữa, trong khi những cổ phiếu có vẻ rẻ và đang ở dưới thấp thường xuống thấp hơn.

O’Neil

Đó là minh họa cho ý “New High – Đỉnh giá mới”. O’Neil chỉ mua khi giá cổ phiếu thiết lập một đỉnh giá mới. Và đây không phải là ý mà O’Neil “nghĩ” ra, đây là kết quả từ nghiên cứu hơn 600 cổ phiếu siêu thành công của ông. Những cổ phiếu trong danh sách leo lên đỉnh giá mới có khuynh hướng lên cao hơn nữa về giá, trong khi những cổ phiếu tạo đáy giá mới có khuynh hướng xuống thấp hơn nữa về mặt giá cả.

Tuy nhiên, cần chú ý, không phải cứ cổ phiếu leo lên đỉnh giá mới là O’Neil khuyên NĐT nhảy vào mua, mà bạn nên tìm các cổ phiếu đột phá lên đỉnh giá từ những khu vực (hoặc nền tảng) giá ổn định.

Đánh giá của Tichtru:

- Như phân tích ở phần trước, phương pháp CANSLIM nêu được về hiện tượng, chưa lý giải được về mặt bản chất. Nên tiêu chí N (New products, New Management…) chỉ gợi ra được một vài “động lực tăng trưởng” của doanh nghiệp, chứ chưa bao quát hết nhiều động lực tăng trưởng khác. Tiêu chí này nhiều lúc sẽ “nghịch” với tiêu chí A, vì doanh nghiệp vừa đáp ứng được A, vừa đáp ứng được N… thì rất khó tìm ở TTCK Việt Nam. Có khi, chỉ cần một động lực N, trong vòng 2 năm, cũng đủ để khiến giá cổ phiếu tăng gấp 8 lần (giống như DGC năm 2020-2021).

- Việc O’Neil khuyên mua khi cổ phiếu bứt phá lên đỉnh giá mới từ một nền tảng giá ổn định, tiếp tục cho thấy sự khác biệt về cách tiếp cận hướng đến “Nhà đầu tư cá nhân” của O’Neil. Chúng Tôi phân tích kỹ hơn trong bài “Đầu tư giá trị và cạm bẫy”.

S= Supply and Demand (Quy luật cung cầu): Cổ phiếu tốt cộng với nhu cầu lớn

Quy luật cung-cầu quyết định giá cả của gần như tất cả mọi thứ trong đời sống hàng ngày của bạn. Từ thực phẩm phổ biến hàng ngày cho đến kim cương, các hàng hóa xa xỉ… thì quy luật này luôn chi phối. Và chứng khoán – với bản chất là một loại hàng hóa – cũng không nằm ngoài quy luật này.

Phương pháp CANSLIM nhấn mạnh: Giá của một cổ phiếu phổ thông có tới 5 tỷ cổ phần trên thị trường khó lòng “nhúc nhích” vì nó có nguồn cung ứng quá lớn. Nghĩa là, để giá có thể tăng mạnh, thì phải cần đến một lượng mua vào cực lớn.

Ngược lại, nếu công ty chỉ có tầm 50 triệu cổ phần, với phần lớn cổ phần được nắm giữ bởi lãnh đạo, các cổ đông lớn, còn lại trôi nổi rất ít… thì chỉ cần một lượng mua vào tương đối cũng giúp đẩy giá tăng mạnh.

Cần chú ý đến khái niệm “nguồn cổ phiếu trôi nổi”, tức là số cổ phần được nắm giữ trong tay các nhà đầu tư nhỏ lẻ/cá nhân (trừ đi phần của các cổ đông lớn, ban lãnh đạo – thường là các phần cổ phiếu phi giao dịch). Nguồn trôi nổi ít, cổ phiếu có khả năng tăng giá mà ít gặp lực cản; bù lại nếu nguồn trôi nổi quá lớn, thì việc tăng giá sẽ tốn nguồn lực hơn.

O’Neil cũng phân tích thêm; các doanh nghiệp có số lượng cổ phiếu lên đến “hàng tỷ” thì khó tạo ra sự đột phá về tăng trưởng. Ở các doanh nghiệp lớn này, thường lãnh đạo đã già nua và “thủ cựu”, ít muốn cách tân, không chấp nhận rủi ro. Nếu ban lãnh đạo sở hữu ít cổ phần, hoặc lãnh đạo lại hào hứng tham gia mua-bán cổ phiếu để kiếm lời – thì nên đánh một điểm trừ lớn cho việc này.

Ngược lại, nên chú ý các doanh nghiệp đang mua lại cổ phiếu quỹ trên thị trường tự do. Không ai hiểu giá trị doanh nghiệp bằng chính ban lãnh đạo; nếu việc mua này lại xuất phát từ động cơ trong sáng (hỗ trợ giá cổ phiếu) thì càng cần phải để ý.

Xem thêm: Vicostone đăng ký mua lại cổ phiếu quỹ

Đánh giá của Tichtru:

- Tiêu chí S của Phương pháp CANSLIM đã tiến khá sát đến việc lý giải về bản chất của việc tăng giá cổ phiếu. Đó là quy luật cung-cầu. Tuy nhiên, phần giải nghĩa của O’Neil chưa sâu sắc và đi đến bản chất vấn đề. Cũng dễ hiểu, sau này phương pháp VSA (mà Wyckoff khai sáng) để giải quyết triệt để vấn đề này. Chúng Tôi đã phân tích kỹ các động lực tăng giá của cổ phiếu trong Khóa học đầu tư của mình.

- Chúng tôi đánh giá tiêu chí S này rất quan trọng đối với những Nhà đầu tư cá nhân có coi trọng đến yếu tố “hàng hóa”, hay nói cách khác là “đầu cơ ngắn hạn”. Các đặc điểm mà O’Neil thống kê đều có những ví dụ khá chính xác ở thị trường Việt Nam. Đối với những Nhà đầu tư dài hạn có thể bỏ qua.

L = Leader or Laggard (Dẫn đầu hay đội sổ): Cổ phiếu của bạn thuộc loại nào?

Không nên hời hợt với đầu tư cổ phiếu, mà mua các cổ phiếu đơn giản chỉ vì bạn thích, bạn cảm thấy tốt, bạn cảm thấy an tâm… những suy đoán “cảm tính” như thế này thường không mang lại hiệu quả lâu dài cho bạn. Hãy đào sâu, điều tra thật kỹ, tìm cho ra cổ phiếu nào sẽ thật sự thành công.

Hai hoặc ba cổ phiếu dẫn đầu trong một nhóm công nghiệp mạnh có thể đạt được mức tăng trưởng khó tin trong khi các cổ phiếu khác ít có khả năng biến động. Nói cách khác, bạn phải chọn cổ phiếu “dẫn đầu” trong ngành và là số một trong lĩnh vực chuyên môn.

Công ty dẫn đầu không phải là công ty có quy mô lớn nhất, hay tên tuổi nhất; mà là công ty có mức tăng trưởng lợi tức hàng quý/hàng năm, EPS, mức doanh số lớn nhất. Nó cũng phải có sản phẩm/dịch vụ ưu việt và dành được thị trường từ những đối thủ yếu kém hơn.

O’Neil có giới thiệu đến bộ chỉ số độc quyền (sức mạnh giá tương đối – Relative price strength) để giúp bạn đọc dễ dàng xác định cổ phiếu của mình có thuộc loại “dẫn đầu” hay không. (Xem lại phần trước để hiểu rõ hơn điểm yếu của phương pháp CANSLIM).

Ngoài ra, ông còn khuyến nghị “Tìm kiếm cổ phiếu dẫn đầu mới qua các đợt điều chỉnh giá của thị trường”. Trong những đợt điều chỉnh, các cổ phiếu tăng tiến thường giảm giá ít nhất. Các cổ phiếu dẫn dắt còn thường thể hiện sự “cường tráng” bất thường trong những phiên thị trường chung giảm sâu.

Đánh giá của Tichtru:

- Việc lựa chọn cổ phiếu dẫn đầu để đầu tư là điều chính xác không cần bàn cãi. Thông thường, các doanh nghiệp dẫn đầu luôn có lợi thế cạnh tranh bền vững, giúp họ thu được biên lợi nhuận cao hơn so với các đối thủ cạnh tranh trong ngành. Họ cũng thường là doanh nghiệp hớt váng lợi nhuận, trước khi ngành đó đón thêm quá đông đối thủ.

- Tuy nhiên, việc dựa vào “thành tích về giá” để xác định cổ phiếu dẫn đầu của CANSLIM theo Chúng Tôi, là hơi phiến diện. Trong mỗi ngành luôn có các doanh nghiệp yếu kém nhất, nhưng khi ngành phục hồi thì chúng lại tăng giá mạnh nhất (vì phục hồi từ đáy – “xác chết sống lại”), các cổ phiếu dẫn đầu đôi khi lại bắt nhịp muộn hơn. Đây là kinh nghiệm từ thực tiễn đầu tư của đội ngũ Tichtru.

- O’Neil đánh giá cổ phiếu dẫn đầu dựa vào phản ứng của nó đối với các nhịp điều chỉnh của thị trường – là khá chính xác. Những đặc điểm này được Chúng Tôi phân tích kỹ hơn trong khóa học đang xây dựng của mình.

I: Institutional Sponsorship (sự bảo trợ của các tổ chức): Theo chân những kẻ dẫn đầu.

Đây là khái niệm chỉ lượng cổ phần của một cổ phiếu thuộc quyền sở hữu của các tổ chức, ví dụ như quỹ đầu tư tín thác, quỹ hưu bổng doanh nghiệp, công ty bảo hiểm, các nhà cố vấn đầu tư lớn, quỹ đầu tư hợp tác, bộ phận đầu tư tín thác của các ngân hàng, cùng các tổ chức Nhà nước, từ thiện và giáo dục.

Phương pháp CANSLIM lưu ý cần chú ý cả chất lượng của các tổ chức đầu tư này. Đó là theo dõi thành tích đầu tư của các quỹ. Thậm chí nếu quỹ hoạt động do 1-2 nhà quản lý quỹ xuất sắc, mà nhà quản lý đó đã rời đi thì cũng nên cẩn trọng. Ngoài ra, nên đánh giá cao những khoản đầu tư được các quỹ mua vào trong các quý gần đây. (sự bảo trợ tăng lên).

Bạn đọc cần lưu ý, vào thời gian mà O’Neil viết cuốn sách về phương pháp CANSLIM, thị trường chứng khoán Hoa Kỳ đã rất phát triển với nhiều quỹ đầu tư, quỹ của các công ty bảo hiểm…vv (như ở trên). Còn ở Việt Nam hiện nay, sự phát triển của các quỹ là rất khiêm tốn. Có một vài quỹ đầu tư chỉ số, một số quỹ đầu cơ tăng trưởng… vào doanh nghiệp để “làm game”. Các quỹ đầu tư lâu dài, theo cùng doanh nghiệp ở Việt Nam cũng có, nhưng số lượng khá ít.

Đánh giá của Tichtru:

- Sự tham gia của các tổ chức đầu tư chuyên nghiệp vào cổ phiếu là điều tốt. Đó giống như 1 lời bảo chứng cho chất lượng của doanh nghiệp. Nhất là tổ chức đầu tư thuộc hạng siêu như Mekong Capital, Vietnam Holding, Dragon Capital… Tuy nhiên, cũng không nên “thần thánh” hóa để theo chân các quỹ. Trong lịch sử, nhiều quỹ lớn cũng phải “cắt lỗ” 50% ở HAG,HNG hoặc hơn ở YEG. Vì vậy, dù có tham khảo, nhưng nên để ý đến chất lượng, khẩu vị rủi ro của quỹ, và tự mình nghiên cứu doanh nghiệp – một cách độc lập.

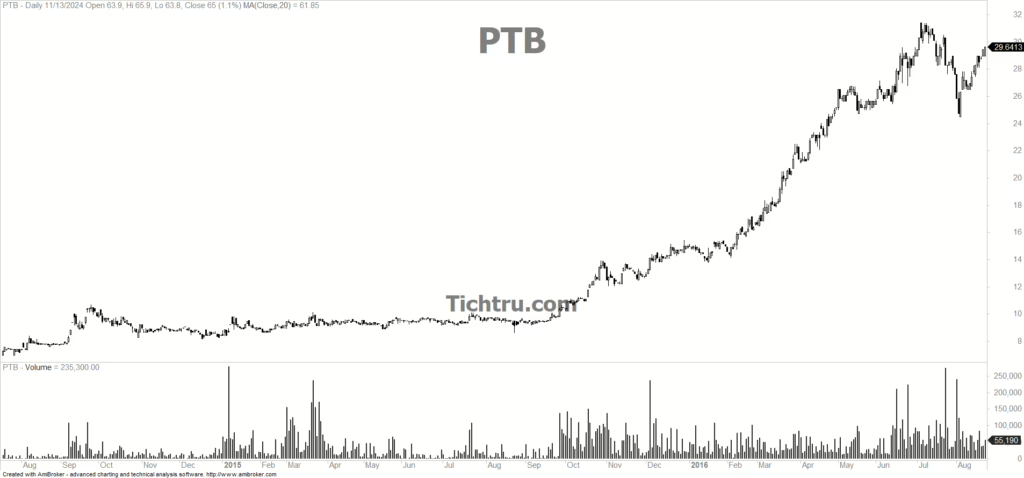

- Không nên áp dụng máy móc tiêu chí này ở Việt Nam, vì có rất nhiều doanh nghiệp “gia đình” có ban lãnh đạo rất tâm huyết, tài năng, xứng đáng để Bạn đầu tư cho dù thiếu vắng đi các tổ chức đầu tư chuyên nghiệp. Ví dụ tiêu biểu là Vicostone (VCS), CTCP Tập đoàn Phú Tài (PTB), Hóa chất Đức Giang (DGC)…

- Một số doanh nghiệp hoạt động trong ngành bán lẻ, vận tải, logistic… thì sự tham gia của một số tổ chức đầu tư chuyên nghiệp như Mekong là rất đáng để theo dõi. Ví dụ thành công là Mekong Capital hỗ trợ rất tốt cho Thế giới di động (MWG) và PNJ trong giai đoạn phát triển nhanh của mình.

M = Market Direction (Xu hướng thị trường)

Phương pháp CANSLIM kết thúc bằng tiêu chí M – Market direction. Nhưng tiêu chí M này quyết định đến 70% thành công của cả phương pháp CANSLIM. O’Neil có nói, có thể bạn đúng trong mọi yếu tố khác đã trình bày ở trên, nhưng nếu bạn dự đoán sai về xu hướng thị trường chung, đảm bảo ba phần tư số cổ phiếu của bạn sẽ tụt hậu so với chỉ số bình quân của thị trường.

Nói cách khác, O’Neil khuyến nghị, chỉ nên tham gia khi thị trường đang bắt đầu bước vào xu thế tăng giá. Và bạn nên dứt khoát đứng ngoài nếu xu thế thị trường đang giảm giá. Ông kịch liệt phản đối “bắt đáy”, “bình quân giá giảm”, và phê phán khái niệm “đầu tư dài hạn” đối với NĐT cá nhân.

Chương này cũng đề cập cách xác định dấu hiệu thị trường kết thúc đà suy thoái, bước vào xu thế tăng giá; và các dấu hiệu thị trường chung tạo đỉnh. Một số dấu hiệu được đề cập khá chi tiết, và Tichtru có một bài viết nổi bật về chủ đề này.

Đánh giá của Tichtru:

- Tôn trọng thị trường chung, xu thế thị trường (Market Direction) là điều nên làm đối với đa số Nhà đầu tư cá nhân Chúng ta. Nếu “cãi” lại thị trường, rất có thể bạn sẽ mắc kẹp ở các đỉnh lịch sử như 2008. Hậu quả sẽ rất tàn khốc. Đa số chúng ta đều hâm mộ Buffett, nhưng cần tỉnh táo rằng chỉ có rất ít “gan lỳ” đầu tư dài hạn được như Buffett.

- Đây là chương rất hay của O’Neil, các dấu hiệu ông đề cập đều khá sát so với thực tế tại TTCK Việt Nam. Bạn sẽ còn quay lại chương này nhiều lần sau mỗi đợt suy giảm của thị trường.

Tổng kết phương pháp CANSLIM đối với NĐT cá nhân

Phương pháp CANSLIM là hướng dẫn rất tốt cho Nhà đầu tư mới tham gia chứng khoán. Nó cũng hiệu quả ở thị trường Việt Nam, và có nhiều nét tương đồng với phương pháp của Tichtru. Tuy vậy, hiểu rõ về ưu, nhược điểm của từng tiêu chí trong phương pháp CANSLIM, để qua đó bạn có cách vận dụng tốt hơn, phù hợp hơn trong môi trường của chứng khoán Việt Nam.

Khóa học đầu tư chứng khoán đang xây dựng của Chúng Tôi sẽ giúp quá trình học hỏi của bạn rút ngắn hơn, chuyên sâu hơn so với phương pháp CANSLIM.